子供が生まれるとお金が貯められないな〜。

考え方を変えれば子育てしながらでもお金がどんどん増えるよ!

- 子育てしながら資産0→5000万円

- 副業が給与を超えてサイドFIRE

- 日本証券アナリスト協会認定アナリスト

なんで子供が生まれるとお金が貯まらないの?

生活費が増える

子供が1人増えるごとに生活費も増えていきます。

でも収入が増えるわけではありません。

必要な支出の範囲が分からなくなる

子供の成長に合わせて、家、車、教育費など、必要そうな支出がどんどん増えていきます。

いつしか必要な支出の範囲が分からなくなり、資産が貯められなくても生活が出来れば良いという状態(自転車操業)になります。

お金のことを考えるのが嫌になる

上手くいかないお金のことを考えると、後ろ向きな気持ちになり、子供にも冷たくあたってしまうことがあります。

そうなるとお金のことを考えなくなり、隙間時間もスマホゲームなどで遊ぶようになります。

子育てしながら資産0→5000万円の方法

それではココウィング家がどのように資産0→5000万円を達成したかを紹介するよ!

家の経営者はママとパパ

唐突ですが、何よりも重要であることが、ママとパパで家を経営するという姿勢です。

会社に勤めていても、家ではママとパパが経営者なのです。

- 会社から給与をもらって生活(×)

- 会社からの給与は家の売上(○)

子供の明るい未来はママとパパの経営力にかかっているよ。

家を経営するという姿勢が、子育てしながら資産0→5000万円を達成する全ての原点です。

経営は難しく考えず、以下の3つだけ考えましょう。

- 収入を増やす

- 支出をコントロールする

- 投資で増やす

収入を増やす

ココウィング家の現在の収入は年間2600万円程度。

| 収入源 | 金額 | |

| ココウィング | 給与 | 870万円 |

| 配偶者 | 給与 | 700万円 |

| ココウィング | 副業 | 1030万円 |

| 資産管理会社 | 配当 | 80万円 |

直近10年間の推移は以下の通り。

子供が1歳の時はココウイング家の収入は年間500万円でした。

| 収入源 | 子供1歳 | 子供5歳 | 子供10歳 | |

| ココ | 給与 | 100万円 | 500万円 | 870万円 |

| 配偶者 | 給与 | 400万円 | 500万円 | 700万円 |

| ココ | 副業 | 0万円 | 0万円 | 1030万 |

| 資産 | 配当 | 0万円 | 0万円 | 80万円 |

子育てしながら資産0→5000万円を達成するには、闇雲に収入を増やそうとするのではなく、手取りが増える方向性で収入を伸ばす必要があります。

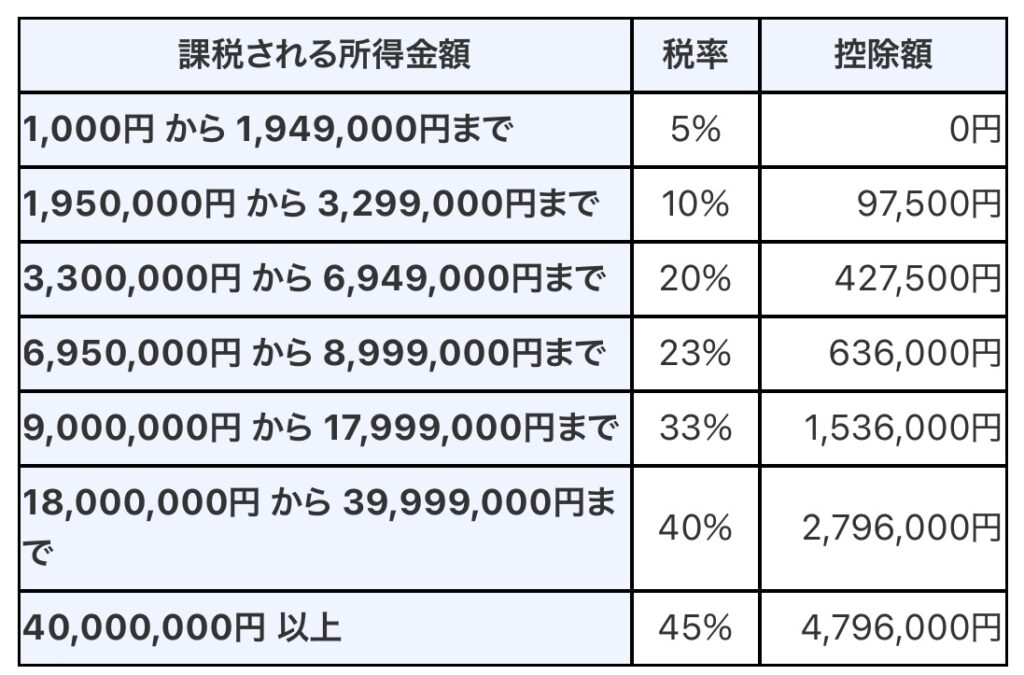

ダブルインカムで所得税を抑える

所得税は収入が増えると税率が上がります。

そのため、1人で稼いでも控除される所得税が大きくなり、効率的に資産を貯めることができません。

ポイントは、配偶者とのダブルインカムで税率を抑えることです。

- 1人で1200万円稼ぐと税率33%

- 2人で1200万円稼ぐと税率20%

パートでも構いません。どんな仕事でも構いません。

扶養されるのではなく、一緒に稼ぎましょう。

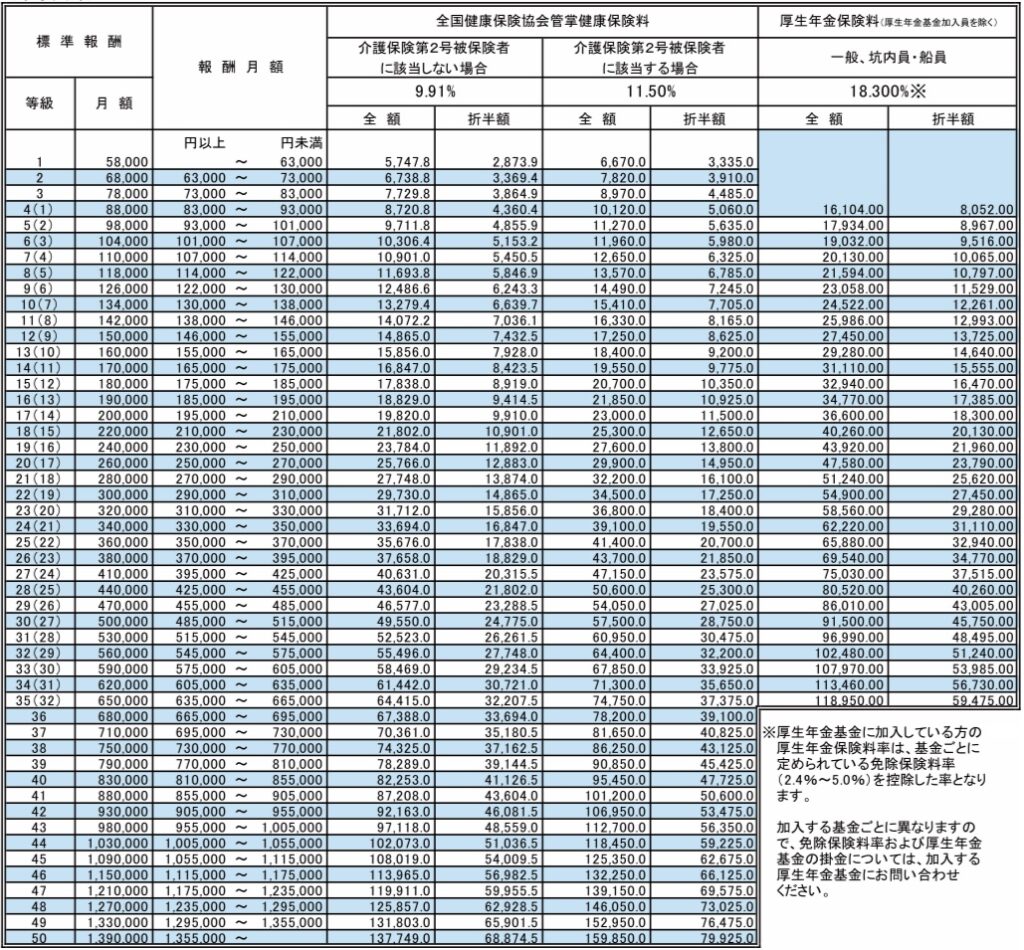

副業で社会保険料を抑える

税金と同じくらいインパクトが大きいのが社会保険料。

給与だけを増やしても社会保険料も比例して増えていきます

ポイントは、給与と副業で収入を分散することで、社会保険料がかからない収入を得ることです。

- 給与には社会保険料がかかる。

- 副業には社会保険料がかからない。

給与と副業の両方では社会保険に加入できない制度になっているよ。

配当収入で所得税を抑える

給与や副業の収入と、配当の収入では、税率や計算の仕方が大きく異なります。

- 給与の税金は最高55%(総合課税)

- 配当の税金は最高20.315%(申告分離課税)

NISAであれば一定金額までは所得税はかかりません。

支出をコントロールする

支出は単に減らせば良いというわけではありません。

支出をコントロールすることが大切です。

家計簿を付ける

ママとパパは家の経営者ですから、家計簿を付けましょう。

世の中の会社の経営者も、収入と支出を決算書(家計簿)で認識して経営判断を行います。

家計簿を付けると、以下のような思考回路になるよ!

- 収入を増やすにはどうすれば良いか?

- 資産を貯めるための利益(収入と支出の差額)を出すには、支出をどのようにすれば良いか?

高額な支払いは期待収益率で考える

具体的には「その支出を回収できるか?」で考えます。

新車を300万円で買おうかな?

やめておこうかな?

- 新車を購入することで効率性が上がって収入が300万円増えそう(回収可能)であれば購入しよう!

- そんなに収入が増えない(回収不可能)のであれば別の方法を考えよう!

一方で、期待収益率で考えると子供の教育費の支出は前向きです。

教育費は将来の子供の収入として回収可能ですし、将来資産を管理する力を身につけられるかという点においてもその影響は計り知れません。

投資で増やす

ココウィング家の資産は6000万円程度

| 種類 | 金額 |

| 預金 | 3900万円 |

| 株式 | 2100万円 |

直近10年間の推移はこんな感じ。

| 種類 | 子1歳 | 子5歳 | 子10歳 |

| 預金 | 0万円 | 1500万円 | 3900万円 |

| 株式 | 0万円 | 0万円 | 2100万円 |

集中投資

投資信託の分散投資が流行っていますね。

一方で、子育てしながら資産0→5000万円を達成するには集中投資がおすすめ。

副業で得た収入を好きな分野に集中投資すると一気に資産が増えます。

- 株式

- 仮想通貨

- FX

- 不動産

ココウィング家は株式投資で+900万円程度。

【重要】投資を経験する

1番重要なことは色々な投資を少額で経験することが大切です。

資産を増やすには投資額を増やす必要がありますが、投資未経験でいきなり100万円を投資するのは緊張してボタンが押せないでしょう。

100円や1,000円で様々な種類の投資経験を積んでおけば、いざ100万円を投資する時に躊躇なく投資して資産を増やせるようになりますよ。

まずは、少額の投資で経験を積み、子育てしながら資産0→5000万円の第一歩を踏み出しましょう!

以下の1ドル投資やキャッシュバックキャンペーンがおすすめだよ!

コメント